山东大学

- 延期m年的终身寿险意味着保险给付责任起始于投保m年之后。( )

,这种说法是( )

,这种说法是( )- 资产份额是保险人对每份有效保单所能分配资产的预先估计额。( )

- 编制生命表时,引入选择期,由选择期内的死亡率构成的生命表称为选择表,选择期之后的死亡率统计表为终极表。( )

- d i id ( )

- 寿险趸交纯保费应大于未来保险金给付的精算现值。( )

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/fe785e2ab9b44628a43d6a096e6be5a4.png

- 联合生存状态的存续时间是求状态中所有成员未来余命的最大值。( )

=

= ,这种说法是()

,这种说法是() 。( )

。( )- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/a55d41b6a280496b9be5960793bf182a.png

- 连续型n年定期生存年金给付额现值的方差与连续型定期两全保险的未来给付额现值方差相等。( )

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/44611d861c0b4415a0dfa703c9388b2d.png

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/ec5016847f3241bab809cd46ce8c3f74.png

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/6c08a601812f4199ae356ee0aaef4a33.png

- 最低现金价值是以调整保费为基础计算得出的责任准备金,而调整保费的确定需要考虑各年费用的实际发生情况。( )

- 责任准备金属于保险公司的资产。( )

- 生存年金就是以约定的人生存作为支付条件的年金。( )

公式

。( )

。( )- 常见类型的均衡纯保费主要有三种( )

- 下列哪些是覆盖责任分类的责任准备金( )

- 下列选项中,正确的选项有( )

- 下列说法正确的是:( )

- 修正责任准备金的说法正确的是:( )

- 假设T(x)服从(0,50)上的均匀分布,利率i=0.06为常数,下面说法正确的是( )

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/7fbc1b4419aa4cc5bd9a142a7debb0da.png

- 关于最后生存状态的完全连续终身寿险,保额为1,在死亡时刻给付。假设如下::(1)T(x)与T(y)相互独立;(2)

;(3)

;(3) ,则该保险的精算现值为( )

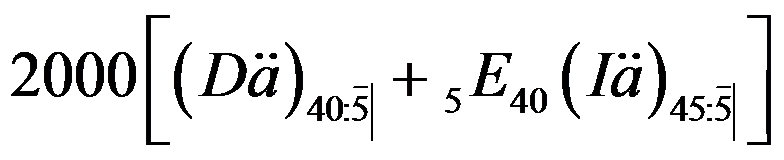

,则该保险的精算现值为( ) - 某人在40岁时购买了一份10年期变额年金,给付从41岁开始,每年给付额度依次为10000、8000、6000、4000、2000、2000、4000、6000、8000、10000元。假设预定利率为6%,则这笔年金的精算现值为( )

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/f24d13da61744d5db8ddca591346cf2a.png

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/511b878e389240989d39fc62b54e13ac.png

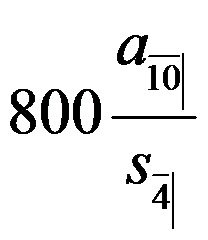

- 某10 年期的确定年金,每4个月末给付800元,月利率为2%,则该年金的现值为( )

- 有甲乙两个永久年金,甲每年末支付15,乙每年末支付按照1、2、3、…的形式增长,如果两个年金的现值相等,则年利率为( )

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/141db74c1b364577b779a2e6025f4fd4.png

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/8358e4fa3afa47df9f0dd360e33db527.png

- 假定一个20岁女性死亡力为

,一个50岁男性死亡力为

,一个50岁男性死亡力为 ,两者联合生存状态下的完全平均余命为( )。

,两者联合生存状态下的完全平均余命为( )。 - 设

。求

。求 =( )

=( ) - 目前我国寿险行业采用的生命表是( )

- 假设某终身寿险的分数年龄死亡服从均匀分布假设,已知i=0.025,

。则

。则 =( )

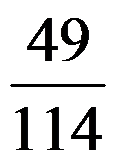

=( ) - x和y共同购买了如下期末付生存年金,只要x和y均生存,则于每年年末获得年金K元,若x死亡,则年金降为1000元;若y死亡,则年金降为600元。设该年金的精算现值为36750元,

。则K=( )元。

。则K=( )元。 - 已知死力

= 0.045,利息力

= 0.045,利息力 = 0.055,则每年支付金额1,连续支付的终身生存

= 0.055,则每年支付金额1,连续支付的终身生存

年金的精算现值为( )。 - 一个30岁的人投保完全连续的终身寿险,死亡立即给付1,L为保单签订日保险人损失现值变量。已知

,则

,则 =( )

=( ) - 甲年金在36年内每年底支付4,乙年金在18年内每年底支付5,在某一利率i下两个年金现值相等,则要使某一以i为收益率的投资翻倍,需要的投资年限为( )

- 已知:

,则

,则 =( )

=( ) - 已知:

Z为离散型保险保额为1的现值随机变量,计算当x=51时,

Z为离散型保险保额为1的现值随机变量,计算当x=51时, = ( )

= ( ) - 设(45)和(50)的未来生存时间相互独立,他们的生存函数为

,利息力

,利息力 ,当且仅当(45)和(50)中最后一人在未来五年内死亡时立即给付保险金,求保额为10000元的五年定期保险的趸缴纯保费为( )

,当且仅当(45)和(50)中最后一人在未来五年内死亡时立即给付保险金,求保额为10000元的五年定期保险的趸缴纯保费为( ) - 甲在一行存入20000元,计划分4年支取完,每半年支取一次,每半年计息一次的年名义利率为7%,则每次支取的额度为( )。

- (1)

(2)

(2) (3)

(3) 。

。

假设死亡力 利息强度

利息强度 。则下列计算中正确的是( )

。则下列计算中正确的是( ) - https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/12896590fe1c482a889919e05b28f5a6.png

- 一年定期责任准备金修正法,限定第一年纯保费

为( )。

为( )。 - https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/ae2abcec59be410d9b9c435871594f93.png

- 设生存人数

,则

,则 =( )

=( ) - 一个三元风险模型,已知:

=( )

=( ) - 假设某41岁的人投保了1单位的终身寿险,且死亡年末赔付。已知利率为0.05,生存概率

=0.9972,

=0.9972, 。则

。则 =( )

=( ) - https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/80136be23f07435bb7b9507e276e886c.png

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/f518d9cd34744744a31fd9c682540441.png

- https://image.zhihuishu.com/zhs/doctrans/docx2html/202012/3e7459a9952944a991177c4cb59314be.png

A:错 B:对

答案:对

A:对 B:错

答案:对

A:对 B:错

答案:对

A:对 B:错

答案:对

A:错 B:对

答案:B

A:错 B:对

答案:错

A:错 B:对

答案:

A:对 B:错

答案:B

A:错 B:对

答案:错

A:对 B:错

A:对 B:错

A:错 B:对

A:对 B:错

A:错 B:对

A:对 B:错

A:对 B:错

A:对 B:错

A:错 B:对

A:错 B:对

A:趸交均衡纯保费

B:半连续型均衡纯保费

C:全连续型均衡纯保费

D:全离散型均衡纯保费

A:经风险责任准备金

B:费用责任准备金

C:半连续责任准备金

D:修正责任准备金

A:

B:

C:

D:

A:责任准备金是属于保险人的资产。

B:在未提供受益的递延期内,用过去法公式计算责任准备金更为方便。

C:如果基于相同的计算假设,过去法责任准备金和未来法责任准备金是等价的。

D:在保障时间已超出缴费期时,未来法计算责任准备金更为便利。

A:将首年纯保费的一部分提取出来,用于增加首年附加费用。

B:减少的首年纯保费,在后续各年由附加保费偿还。

C:将一定时期均衡纯保费根据费用支出需要重新分配。

D:首年纯保费减少,附加保费增加。

A:

B:

C:

D:

A:

B:

C:

D:

A:

B:

C:

D:

A:

B:

C:

D:

A:5438.26

B:5385.61

C:5423.14

D:5296.74

A:0.009

B:0.006

C:0.008

D:0.007

A:

B:

C:

D:

A:6.5%

B:7.4%

C:7.1%

D:6.8%

A:0.36

B:0.33

C:0.26

D:0.30

A:11.5

B:12.3

C:11.1

D:11.3

A:50

B:20

C:10

D:30

A:0.085

B:0.650

C:0.600

D:0.125

A:1958CSC生命表

B:日本第三回生命表

C:中国人寿保险业经验生命表(1990-1993)

D:中国人寿保险业经验生命表(2010-2013)

A:0.21

B:0.23

C:0.25

D:0.19

A:600

B:2000

C:1000

D:2900

A:11

B:9

C:12

D:10

A:0.4

B:0.5

C:0.3

D:0.2

A:10

B:11

C:9

D:8

A:0.584

B:0.578

C:0.583

D:0.581

A:0.060

B:0.065

C:0.260

D:0.055

A:56.35

B:50.42

C:54.32

D:52.62

A:2907.0

B:2908.0

C:2909.5

D:2908.5

A:(2)(3)

B:(1)(3)

C:(1)

D:(3)

A:0.0200

B:0.0612

C:0.0318

D:0.0592

A:v

B:

C:0

D:

A:44.02

B:34.04

C:22.32

D:28.06

A:0.2478

B:0.2378

C:0.2278

D:0.2578

A:0.18

B:0.23

C:0.20

D:0.14

A:0.02267

B:0.02165

C:0.25678

D:0.21654

A:

B:

C:

D:

A:

B:

C:

D:

A:0.0800

B:0.0777

C:0.0850

D:0.0825

温馨提示支付 ¥5.00 元后可查看付费内容,请先翻页预览!