- N种风险资产的有效边界:_____( )

- 马克维茨的资产组合理论最主要的内容是( )

- 消极投资______。

- 严格风险厌恶的投资者,在面对公平赌博时,( )

- 当一个资产组合只包括一项风险资产和一项无风险资产时,增加资产组合中风险资产的比例将_____。

- 波动性较强的股票表明市场不知如何进行定价。( )

- 一个成功的公司(如苹果公司)长期获得巨额利润,这与有效市场假说是相违背的。( )

- 在市场均衡的时候,市场组合也是有效前沿组合。 ( )

- 在半强有效的证券市场上,基本面分析为投资者带来超额利润。( )

- 低市盈率股票在长期内倾向于获得正异常收益,为半强式有效市场理论提出了反对观点。( )

- 考虑单因素APT模型,股票A和股票B的期望收益率分别为15%和18%,无风险收益率为6%,股票B的贝塔值为1,如果不存在套利机会,则股票A的贝塔值为0.5。( )

- 根据因素模型中,一只股票的收益率由什么构成: ( )

- N种风险资产构成的组合的方差是______( )

- 根据指数模型,两个证券之间的协方差是______。( )

- 下列说法正确的是________。( )

- 投资者把他的财富的30%投资于一项预期收益为0.15、方差为0.16的风险资产,70%投资于收益为6%的国库券,他的资产组合的预期收益为______,标准差为_____ ( )

- 在均值-标准差坐标系中,下列哪一项是正确的? ( ) Ⅰ投资者个人的无差异曲线可能相交Ⅱ无差异曲线的斜率是负的Ⅲ在一系列的无差异曲线中,最高的一条代表的效用最大Ⅳ两个投资者的无差异曲线可能相交

- 考虑单因素APT模型,资产组合I的贝塔值为1,期望收益率为16%,投资组合II的贝塔值为0.8,期望收益率为12%,无风险利率为6%,则投资者持有的空头头寸和多头头寸分别为:( )

- 一个被低估的组合_____( )。

- 考虑单因素APT模型。因素组合的收益率标准差为16%。一个充分分散风险的资产组合的标准差为18%,那么这个资产组合的贝塔值为( )

- 如果你相信市场是有效市场的形式,你会认为股价反映了所有通过查看市场交易数据就能够得到的消息。例如,股价的历史记录、交易量、短期收益率这些信息。

- 证券市场线描述的是:( )

- 可分散化的风险是指______( )

- 假设市场是半强式有效的,最好的投资策略是:( )。

- 特征线模型是:( )

- 当以下哪一种情形发生时会出现“随机漫步”? ( )

- 资本资产定价模型(CAPM)中,风险的测度是通过_____ 进行的。( )

- 市场风险也可解释为____( )

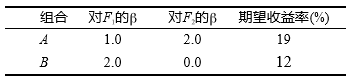

- 考虑单因素APT模型。股票A和股票B的期望收益率分别为15%和9%,无风险收益率为6%,股票A的贝塔值为2.0。如果不存在套利机会,那么股票B的贝塔值为( )

- 如果所有证券都被公平定价,所有证券都将提供相等的期望收益。( )

- 对A、B两只股票,A股票的阿尔法值高( )

- 贝塔值小于0的证券都是防御性证券。( )

- 证券市场线使得投资者投资于相同比例的由风险资产构成的资产组合。 ( )

- 证券市场线是投资者投资于相同比例的由风险资产构成的资产组合。( )

- 通过将75%的财富投资于短期国库券,其余投向市场组合,可以构建贝塔值为0.75的投资组合。( )

- 假定某公司宣布给持有人发放未预测的大量现金分红,在一个有效市场中,假设没有信息泄露,我们可以预测在宣布前后没有异常价格波动。( )

- 资本资产定价模型假设只有系统风险可以定价,而套利定价模型假设在决定资产期望收益时非系统风险也是一个因子。( )

- 证券市场线的表达式就是资本资产定价模型。( )

- 套利定价理论与资本资产定价模型不同点之一是套利定价理论承认了多种系统风险因素。( )

- 证券收益率____。( )

- 用来测度两项风险资产的收益是否同向变动的的统计量是( )

- 假定某公司向它的股东们宣布发放一大笔意想不到的现金红利。在没有信息泄露的有效市场上,投资者可以预测: ( )

- 假定通过对股票过去价格的分析,投资者得到以下观察现象。哪一个与有效市场假定的有效性形式相抵触?( )

- 当其他条件相同时,分散化投资在哪种情况下最有效?( )

- 如果rf=6%, E(rM)=14%, E(rp)=18%的资产组合的β值是 。 ( )

- 考虑具有下述期望收益率和标准差的4种证券。对风险厌恶投资者,是否有某一种证券优于另一种证券,该证券是:证券期望收益率(%)标准差(%)A1512B138C147D1611

- 考虑单因素APT模型。资产组合A和B的期望收益率分别为10%和15%,无风险利率为5%。资产组合A的贝塔值为0.7。假设不存在套利机会,资产组合B的贝塔值为( )

- A、B股票的指数模型估计结果如下: RA= 0.01 + 0.8RM+eA RB= 0.02 + 1.2RM+eB 如果σM= 0.20, σ(eA) =0.20, σ(eB) =0.10,A股票的标准差是____ ,A和B各一半的组合的非系统风险(方差)为____ ( )

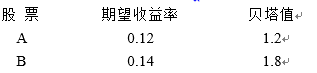

- 对股票A和股票B有:股 票 期望收益率 贝塔值A 0.12 1.2B 0.14 1.8无风险收益率为0.05,市场期望收益率为0.09。应该买入哪只股票,为什么?

- 有关资产组合分散化,下面那些论断是正确?( )

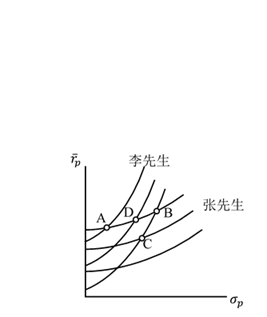

- 一位投资者希望构造一个投资组合,并且资产组合的位置在资本配置线上风险资产的右边,那么( )

- 在只有一种风险资产和一种无风险资产的情况下,最优风险资产组合( )

- 如果你相信市场是有效市场的______形式,你会觉得股价反映了所有相关信息,包括那些只提供给内幕人士的信息。

- 根据一种无风险资产和N种风险资产作出的斜率最大的资本配置线是______( )

- 资本配置线______。

- 对于风险中性的投资者会选择那种投资? ( ) 投资期望收益 E(r)标准差A0.120.3B0.150.5C0.210.16D0.240.21U = E(r) - (0.5A)s2,其中A = 4.0,s2为方差

- 无风险收益率为0.09,市场期望收益率为0.15。证券X期望收益率为0.12,贝塔值为0.5。那么你应该____( )

- 无风险收益率为0.06,根据CAPM模型,贝塔值为1.2证券的期望收益率为0.142,则一个贝塔系数为-0.8的证券的期望收益率为 ( )

- 贝塔值是用以测度_____( )

- 套利定价理论认为______。( )

- 如果有效市场假定成立,下列哪一种说法是正确的? ( )

- 基于上面的效用函数,投资者会选择哪项投资? ( )投资期望收益 E(r)标准差A0.120.3B0.150.5C0.210.16D0.240.21U = E(r) - (0.5A)s2,其中A = 4.0,s2为方差

- A经理的投资组合以1.8的贝塔值实现25%的投资收益。B经理的投资组合以1.5的贝塔值实现23%的投资收益。假定市场收益率为15%,无风险利率为5%。比较两位基金经理的市场表现:( )。

- 一个价值为10 000元的资产组合,其中A证券价值4 000元,B证券价值2500元,其他3 500元用于C证券,A,B,C证券的贝塔值为1.3,1和0.8。若市场组合的收益率为10%,无风险收益率为5%,则该组合收益率为:( )。

- 马克维茨提出的有效边界理论中,风险的测度是通过_____进行的。( )

- 标准差和贝塔值都用来测度风险,它们的区别是_____( )

- 下列哪一项为反对半强有效市场假定提供了依据? ( )

- 半强有效市场假定认为股票价格:( )

- 与资本资产定价模型相比,套利定价模型的假设不包括_________。( )I、投资者以风险和期望收益率为基础选择投资组合。II、每个投资者都是套利者。III、投资者具有单一投资期。IV、资本市场是完美的。V、投资者是风险厌恶的,会追求效用最大化。

- 以下关于CML和SML的表述哪个是错误的?( )

- 马克维茨描述的资产组合理论主要着眼于:( )

- 半强势有效市场假说认为股票价格反应了包括内幕消息在内的全部相关信息。( )

- 因素模型中,证券收益的方差大小只决定于因素的方差大小。( )

- 资产组合前沿边界可以由任意两个相异的前沿边界资产组合生成。 ( )

- 贝塔值为零的股票的预期收益率为零。( )

- 资本市场线能为均衡时任意的证券或组合定价。 ( )

- 有效集是由那些在不同风险水平下提供较大(最大)期望收益率和在不同期望收益率水平小提供较小风险的投资组合组成。( )

- 证券市场线上包含的组合比资本市场线要多。 ( )

- 在均值-标准坐标系中,风险厌恶者的无差异曲线往右下方向代表更高的效用值。( )

- APT假设证券回报率是由因素模型生成,而且能够具体确定因素。( )

- 如果投资者能构造一个收益确定的资产组合,就出现了套利组合,这样的组合有正投资。( )

- 市场组合中各个资产的比例等于市场上现存所有资产规模各自占市场总财富的比例。 ( )

- 套利定价理论本身并不决定风险的因素。( )

- 一个证券的预期收益在证券市场线的上方(即其阿尔法为正)的话,投资者应该卖出这个证券。( )

- 市场组合是资本市场线和无差异曲线的切点。 ( )

- 相关系数为正值表明两个证券的收益率倾向于向同一方向变动。 ( )

- 假定某公司宣布给持股人发放未预测的大量现金分红。在一个有效市场中,假设没有信息泄露,我们可以预测:

- 根据法玛对有效市场的分类,下列市场中可以利用内幕信息获利的是( )

- 假定通过对股票过去价格的分析,投资者得到以下的结论。哪一个与弱有效市场形式相违背?

- 如果市场半强式有效,下列方式哪个是能赚取异常高交易利润的合理方式?

- 下列哪一个为半强有效市场理论提出了反对观点

- 下列哪一项与“股票市场是弱有效的”命题相违背?

- 根据有效市场假说理论

- 如果弱有效市场成立,那么( )

- 半强式有效市场假定认为股票价格

- 当下列哪种情况发生会出现“随机漫步”?

- 关于套利证券组合满足的条件,下列说法错误的是( )

- 与CAPM相比,APT更具优势,是因为:

- 下列关于套利定价理论的说法正确的是( )

- 与CAPM不同,APT( )

- 下列关于套利机会的说法错误的是( )

- 与CAPM相比,APT( )

- 根据APT,( )

- 从理论上来说,套利者的现金流会出现的情况是( )

- 特征线模型也是一种因素模型。

- 反映证券组合期望收益水平和单个因素风险水平之间均衡关系的模型是( )

- 单指数模型是( )

- 多因素模型,( )

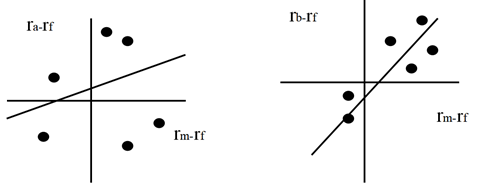

- 市场模型中的因素是指市场组合的收益,一般用现实中某个市场指数收益来代替。

- 收益生成于一个因素模型的资产,( )

- 如果所有证券都被公平定价,那么所有的股票将提供相等的期望收益率。

- 法码三因素模型包括市场因素、账面市值比因素和产业因素。

- 因素模型是均衡定价模型。

- 下列对因素模型描述错误的是( )

- 一个证券的实际期望收益率为18%,标准差为0.3,贝塔值为0.8,市场组合的风险溢价为0.05,无风险收益率为0.04,则该证券的夏谱比率、Jensen’s alpha以及特雷诺比例各为多少?

- 无风险收益率为0.07,市场期望收益率为0.15。证券X期望收益率为0.12,贝塔值为1.3。那么你应该____

- 一个充分分散化的资产组合的______

- 风险中性投资者的无差异曲线是

- 分离定理是指

- 根据CAPM模型,下列哪个说法不正确?

- 零贝塔值证券的期望收益率为______

- 证券X期望收益率为0.11,贝塔值是1.5。无风险收益率为0.05,市场期望收益率为0.09。根据资本资产定价模型,这个证券____

- CAPM模型认为资产组合收益可以由_____得到最好的解释。

- 对市场资产组合,哪种说法不正确?

- 根据资本资产定价模型,一个充分分散化的资产组合的收益率和哪个因素有关?

- 无风险收益率和市场期望收益率分别是0.06和0.12。根据CAPM模型,贝塔值为1.2的证券X的期望收益率为_____。

- 市场组合的贝塔值为_____

- 关于资本市场线,哪种说法不正确?

- 证券市场线描述的是:

- 某个证券的市场风险贝塔,等于_____

- 资本资产定价模型中,风险的测度是通过_____ 进行的。

- 资本资产定价模型假设:

- 对于有效集的正确描述为

- 两基金分离定理是指

- A股票的预期收益率为8%,无风险收益率为4%,A股票的方差为4%,则A股票的夏普比率为

- A股票和B股票有相同的标准差20%,A和B的相关系数为0,对于两种股票构成的最小方差组合的标准差是多少?

- 考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%。如果一位投资者要求9%的期望收益率,则他将投资于A和B的组合的标准差为

- 一位投资者希望构造一个投资组合,并且资产组合的位置在资本配置线上切点组合的左边,那么

- 按照马克维茨的描述,下面的资产组合中哪个不会落在有效边界上?资产组合 期望收益率(%)标准差(%) W 4 2 X 6 8 Y 5 9 Z 8 10

- 在均值-标准差坐标系中,当资产收益率服从正态分布时,严格风险厌恶型投资者无差异曲线的斜率是

- 考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%。用这两种证券组合成的无风险资产组合的收益率将为

- 加入了无风险证券后的最优资产组合____

- 马克维茨提出的有效边界理论中,风险的测度是通过_____进行的。

- 考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为8%,标准差为12%。股票A和股票B在最小方差资产组合中的权重分别是多少?

- 公平赌博:

- 有关资产组合分散化,下面哪个论断是正确?

- 现代金融投资理论的开创者是 。

- 用来测度两项风险资产的收益是否同向变动的的统计量是____

- 公平赌博是:

- 某人的效用函数是U(w)=-1/w。那么他是 相对风险厌恶型投资者。

- 金融市场和金融机构能够提供金融产品、金融工具和投资机制,使得资源能够跨期配置。

- 套利定价模型是( )

- 威廉夏普认为投资具有两个属性:时间和风险。

- 投资学是学习如何进行资产配置的学科。

- ______是金融资产。

- 资本资产定价模型是( )

- 有效市场假说是尤金.法玛于1952年提出的。

- 购买房产是一定是实物投资。

- _____是基本证券的一个例子

- 现代金融理论的发展是以( )为标志。

答案:在最小方差资产组合之上的前沿边界组合###是前沿边界组合的一部分

答案:资产组合分散风险的作用

答案:通过投资于指数共同基金实现

答案:6%

答案:一定会拒绝

答案:其余选项均不准确

答案:错

答案:错

答案:对

答案:错

答案:对

温馨提示支付 ¥5.00 元后可查看付费内容,请先翻页预览!