第八章测试1.甲公司采用作业成本法核算单位作业成本。本年生产A、B、C、D四种产品。现有一项作业为质量检验,成本动因为检验次数。本年质量检验作业成本为5000元,其中A、B、C、D四种产品的检验次数分别为5、5、10、5;各产品本月完工数量分别为100件、150件、200件、50件。质量检验的成本动因分配率为( )。

A:20元/件 B:10元/件 C:200元/次 D:100元/次

答案:C

2.甲公司采用作业成本法核算单位作业成本。本年生产A、B、C、D四种产品。A产品生产经历5项作业,分别为质量检验、订单处理、机器运行、安装作业、设备调整。其成本动因分别为检验次数、生产订单份数、机器小时数、安装小时数、调整准备次数。作业成本分别为5000元、5000元、80000元、8000元和2000元。相应的A产品耗用作业量为5、10、400、40、2,A产品分配的本月发生作业成本为( )。

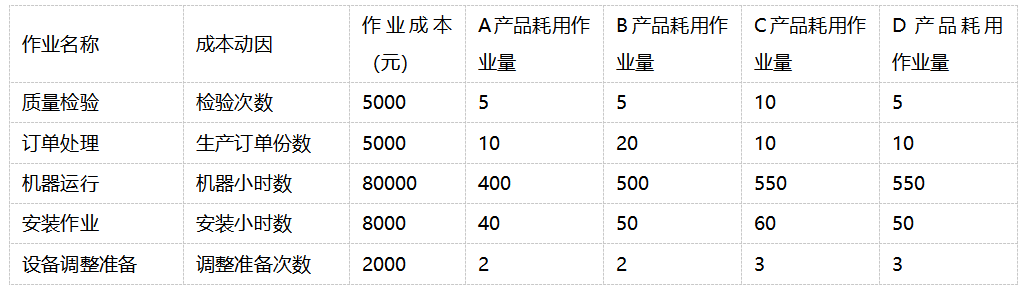

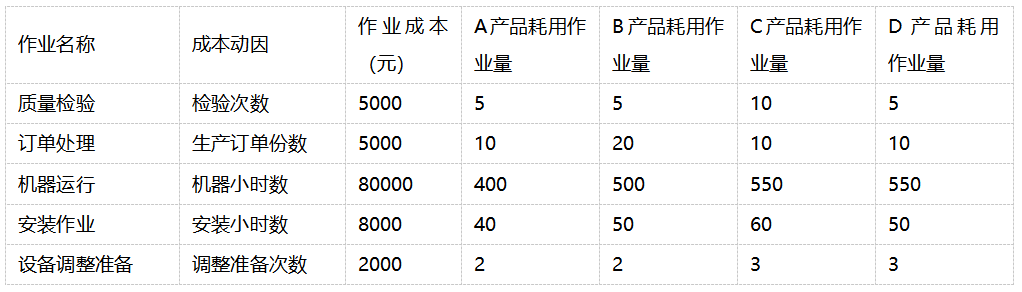

A:20000元 B:1000元 C:5500元 D:15000元 3.甲公司生产A、B、C、D四种产品,有关资料如下:月初A、B、C、D的在产品制造费用(作业成本)分别为2000元、3000元、4000元、5000元,各产品本月完工数量分别为100件、150件、200件、250件,月末在产品数量分别为20件、30件、40件、50件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为100000元,相关的作业有5个,有关资料如下表所示:

A产品单位作业成本为( )。

A产品单位作业成本为( )。A:150元 B:300元 C:200元 D:100元 4.甲公司生产A、B、C、D四种产品,有关资料如下:月初A、B、C、D的在产品制造费用(作业成本)分别为2000元、3000元、4000元、5000元,各产品本月完工数量分别为100件、150件、200件、250件,月末在产品数量分别为20件、30件、40件、50件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为100000元,相关的作业有5个,有关资料如下表所示:

B产品单位作业成本为( )。

B产品单位作业成本为( )。A:200元 B:150元 C:120元 D:172.12元 5.下列关于作业成本法优点的表述中,不正确的是( )。

A:相对于完全成本法而言,作业成本法的开发和维护费用较低 B:作业成本法的主要优点是减少了传统成本信息对于决策的误导 C:作业成本法有助于改进成本控制 D:作业成本法为战略管理提供信息支持 6.下列关于作业成本动因的说法,正确的是( )。

A:是用来计量各项成本对象对作业的耗用情况 B:可分为资源动因和业务动因 C:是引起作业成本增加的驱动因素 D:运用作业成本动因可将资源成本分配给各有关作业 7.下列有关作业成本法的说法不正确的是( )。

A:作业成本法认为任何一项产品的形成都要消耗一定的作业,执行任何一项作业都需要耗费资源 B:作业成本法的基本指导思想是“作业消耗资源、产品消耗作业” C:作业成本法下成本分配使用众多不同层次的成本动因 D:作业成本法下间接成本的分配路径是“资源→部门→产品” 8.某车间生产甲、乙、丙三种产品,其搬运作业成本当月共发生总成本15600元,若本月服务于甲产品的搬运次数是85次,服务于乙产品的搬运次数是120次,服务于丙产品的搬运次数是95次,则该车间本月搬运作业的成本分配率是( )元/次。

A:50 B:52 C:60 D:37 9.作业成本管理的步骤不包括( )。

A:与传统成本计算法比较分析 B:确认和分析作业 C:业绩评价 D:报告非增值作业成本 10.下列关于作业成本法与传统的成本计算方法比较的说法中,正确的有( )。

A:传统的成本计算方法按产量基础分配间接费用,作业成本法按作业分配间接费用 B:作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小 C:传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用 D:传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配 11.下列各项作业中,属于非增值作业的是( )。

A:返工作业 B:产品喷涂上色作业 C:无效率重复某工序作业 D:材料或者在产品堆积作业 12.作业成本法的应用条件包括( )。

A:产品多样性程度较低 B:制造费用在产品成本中占有较大比重 C:公司的规模比较大 D:公司面临的竞争激烈 13.作业成本法的局限性包括( )。

A:确定成本动因比较困难 B:开发和维护费用较高 C:作业成本法不符合对外财务报告的需要 D:不利于管理控制 14.下列各项中,属于作业管理的有( )。

A:成本差异分析 B:作业分析 C:成本动因分析 D:绩效衡量

温馨提示支付 ¥3.00 元后可查看付费内容,请先翻页预览!