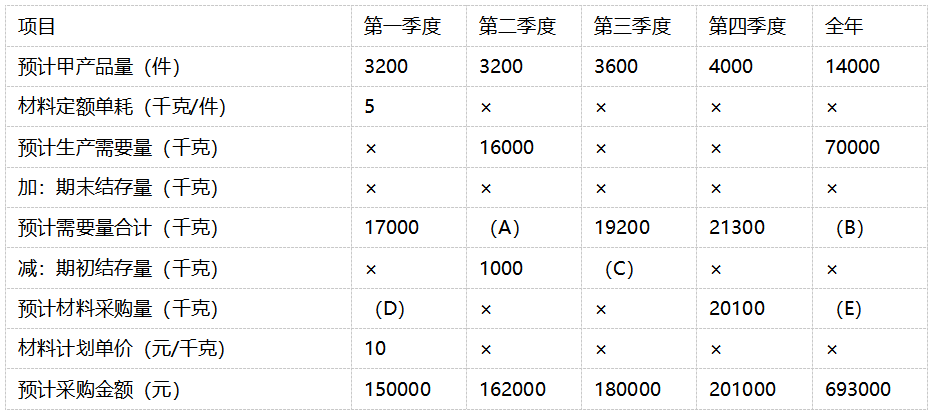

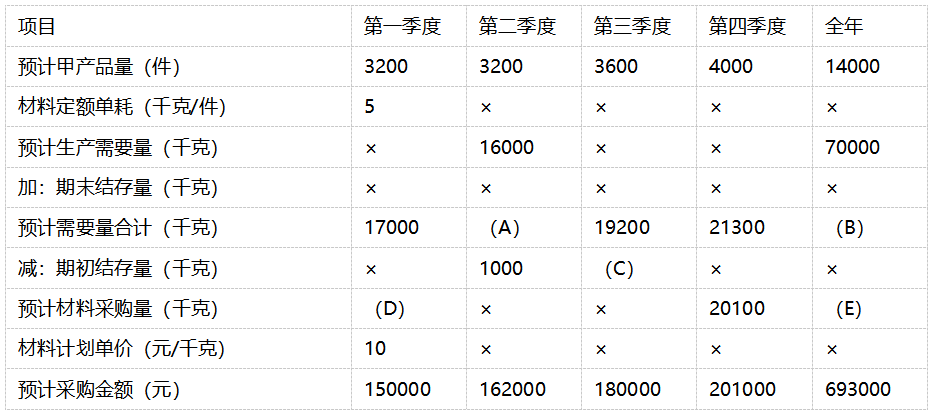

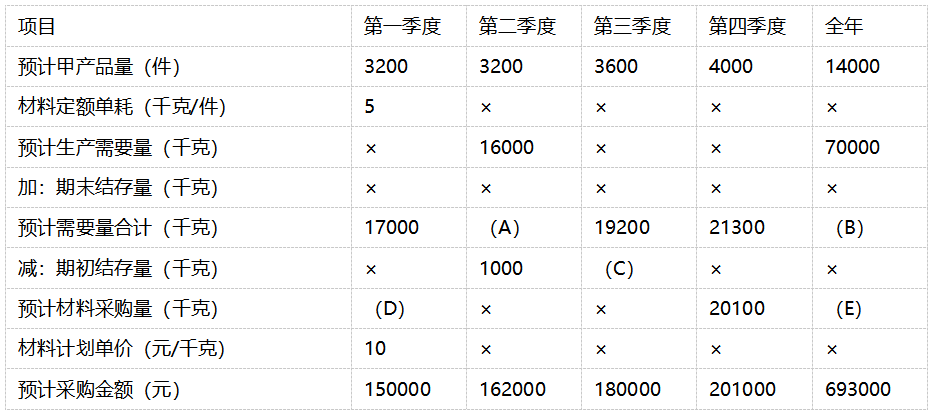

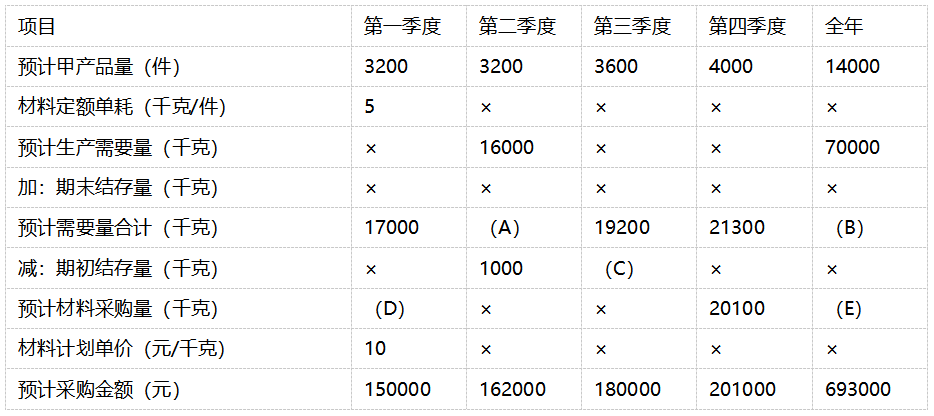

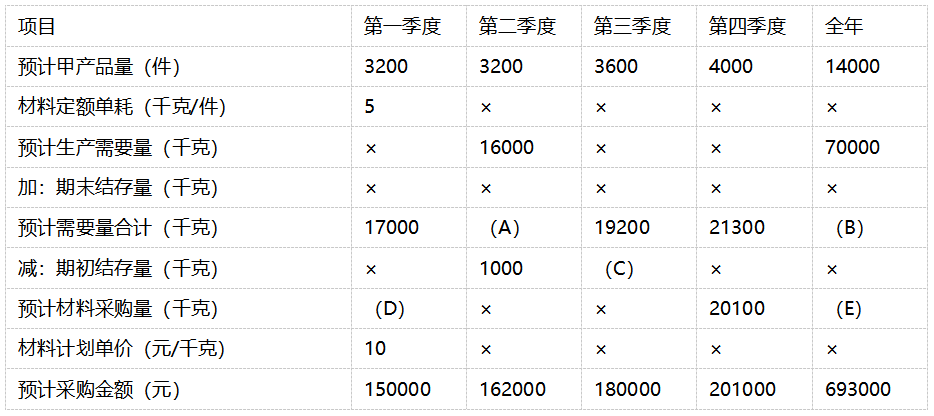

第九章测试1.E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:2014年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。表格中字母A应当填写( )。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。表格中字母A应当填写( )。A:17200 B:15000 C:12000 D:10000

答案:A

2.E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:2014年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。表格中字母B应当填写( )。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。表格中字母B应当填写( )。A:69300 B:1200 C:71300 D:15600 3.E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:2014年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。第一季度采购支出为( )元。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。第一季度采购支出为( )元。A:100000 B:160000 C:140000 D:120000 4.E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:2014年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。甲产品的单位标准材料成本为( )元。

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。甲产品的单位标准材料成本为( )元。A:100 B:50 C:60 D:40 5.E公司只产销一种甲产品,甲产品只消耗乙材料。2013年第4季度按定期预算法编制2014年的企业预算,部分预算资料如下:资料一:乙材料2014年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示:2014年各季度末乙材料预计结存量

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2014年年初的预计应付账款余额为80000元。该公司2014年度乙材料的采购预算如下表所示: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。E公司第一季度甲产品消耗乙材料的成本差异为( )元。

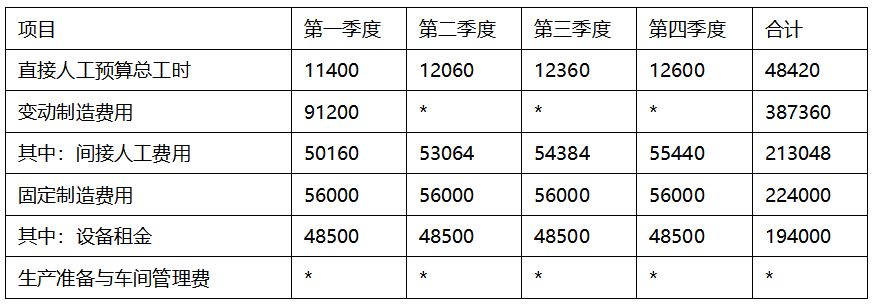

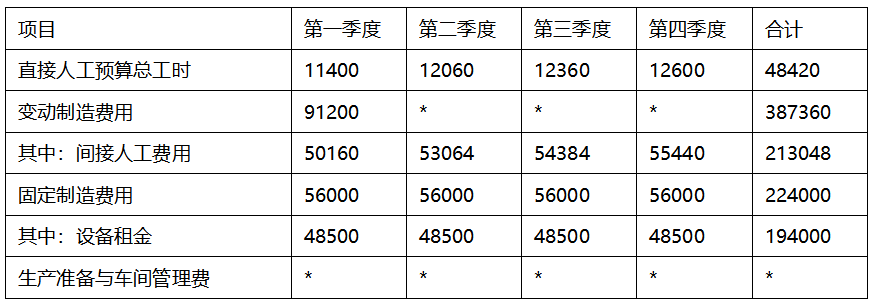

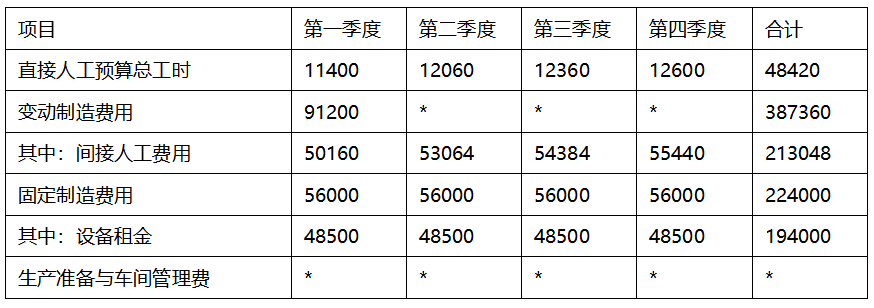

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘×’为省略的数值。资料二:E公司2014年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。E公司第一季度甲产品消耗乙材料的成本差异为( )元。A:15800 B:10000 C:13600 D:12400 6.丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:资料一:2012年分季度的制造费用预算如下表所示:

注:表中“*”表示省略的数据。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。2012年第二季度至2013年第一季度滚动期间的间接人工费用预算工时分配率为( )元/小时。

注:表中“*”表示省略的数据。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。2012年第二季度至2013年第一季度滚动期间的间接人工费用预算工时分配率为( )元/小时。A:1.24 B:5 C:4.84 D:6.4 7.丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:资料一:2012年分季度的制造费用预算如下表所示:

注:表中“*”表示省略的数据。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。2012年第二季度至2013年第一季度滚动期间的间接人工费用总预算额( )元。

注:表中“*”表示省略的数据。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。2012年第二季度至2013年第一季度滚动期间的间接人工费用总预算额( )元。A:242000 B:420000 C:186000 D:300000 8.丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:资料一:2012年分季度的制造费用预算如下表所示:

注:表中“*”表示省略的数据。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。2012年第二季度至2013年第一季度滚动期间的设备租金总预算额( )元。

注:表中“*”表示省略的数据。资料二:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。2012年第二季度至2013年第一季度滚动期间的设备租金总预算额( )元。A:155200 B:150000 C:38800 D:194000 9.资料一:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。资料二:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000元。车间管理费用总预算额为( )元。

A:13000 B:12000 C:12500 D:15000 10.资料一:2012年第二季度至2013年第一季度滚动预算期间。将发生如下变动:(1)直接人工预算总工时为50000小时;(2)间接人工费用预算工时分配率将提高10%;(3)2012年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。资料二:2012年第二季度至2013年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000元。生产准备费总预算额为( )元。

A:12600 B:16000 C:18000 D:13500 11.下列关于全面预算编制方法的说法中,不正确的是( )。

A:零基预算法的缺点是编制预算的工作量大 B:增量预算法不利于调动各部门达成预算目标的积极性 C:弹性预算法编制预算的准确性,在很大程度上取决于成本性态分析的可靠性 D:采用零基预算法编制费用预算时,需要考虑以往期间的费用项目和费用数额 12.以预算期正常的、可实现的某一业务量水平为唯一基础来编制预算的方法称为( )。

A:静态预算法 B:零基预算法 C:定期预算法 D:流动预算法 13.下列关于弹性预算的说法中,不正确的是( )。

A:按照一系列业务量水平编制 B:适用于与业务量有关的预算的编制 C:编制根据是本、量、利之间的联动关系 D:实务中仅用于编制各种利润预算 14.用列表法编制弹性预算时,下列说法不正确的是( )。

A:混合成本中的阶梯成本和曲线成本可按其性态计算填列,不必修正 B:便于计算任何业务量的预算成本 C:评价和考核实际成本时往往需要使用插补法计算实际业务量的预算成本 D:不管实际业务量是多少,不必经过计算即可找到与业务量相近的预算成本 15.下列各预算中,预算期主要在一年以上的预算是( )。

A:现金预算 B:直接材料预算 C:其余选项均正确 D:资本预算 16.下列预算方法中,能够保证预算期间与会计期间相对应的是( )。

A:定期预算法 B:弹性预算法 C:零基预算法 D:固定预算法 17.甲企业按弹性预算法编制费用预算,预算直接人工工时为10000小时,变动成本为60000元,固定成本为20000元,总成本费用为80000元;如果预算直接人工工时达到12000小时,则总成本费用为( )元。

A:96000 B:84000 C:92000 D:80000 18.下列关于制造费用的说法中,不正确的是( )。

A:变动制造费用分配率=变动制造费用合计/直接人工总工时 B:变动制造费用预算以生产预算为基础来编制 C:制造费用支出,全部是用现金支付的 D:固定制造费用预算,通常与本期产量无关 19.某企业收现政策是当月收现40%,下月收现45%,再次月收现10%,还有5%是坏账。预计2010年的第三季度期末应收账款数为500万元,第四季度各月的销售收入分别为1500、1600、1800万元,则第四季度销售现金流入为( )万元。

A:3505 B:3420.45 C:4005 D:2920.45 20.某企业编制“直接材料预算”,预计第四季度期初存量400千克,预计生产需用量2000千克,预计期末存量350千克,材料单价为10元,若材料采购货款有60%在本季度内付清,另外40%在下季度付清,则该企业预计资产负债表年末“应付账款”项目为( )。

A:22000元 B:7800元 C:12600元 D:13200元 21.增量预算法的缺点包括( )。

A:不利于调动各部门达成预算目标的积极性 B:不受前期费用水平的制约 C:当预算期的情况发生变化,预算数额会受到基期不合理因素的干扰,可能导致预算的不准确 D:编制工作量大 22.弹性预算法分为公式法和列表法两种具体方法,关于这两种方法,下列说法正确的有( )。

A:运用列表法编制预算,需在“备注”中说明适用不同业务量范围的固定费用和单位变动费用 B:运用列表法编制预算,在评价和考核实际成本时,往往需要使用插补法来计算“实际业务量的预算成本” C:公式法的优点是便于计算任何业务量的预算成本 D:运用公式法编制预算,混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本 23.财务预算是关于利润、现金和财务状况的预算,下列各项中属于财务预算的有( )。

A:利润表预算 B:资产负债表预算 C:销售预算 D:现金预算 24.编制预算时,计算现金余缺不需要考虑的有( )。

A:归还借款 B:购买长期债券 C:期初现金余额 D:前期销售本期收现的部分 25.若每期销售收入中,本期收到部分现金,其余在下期收回;材料采购货款部分在本期付清,其余在下期付清,在编制预计资产负债表时,在不考虑企业计提的公积金的情况下,下列计算公式正确的有( )。

A:期末应收账款=本期销售额×(1-本期收现率) B:期末未分配利润=期初未分配利润+本期利润-本期股利 C:期末应付账款=本期采购额×(1-本期付现率) D:期末现金余额=期初现金余额+本期销货现金收入-本期各项现金支出 26.某企业本月支付当月购货款的60%,支付上月购货款的30%,支付上上月购货款的10%,支付的货款通过“应付账款”核算。已知8月份购货款50万元,9月份购货款60万元,10月份购货款80万元,11月份购货款100万元,则下列说法正确的有( )。

A:11月初的应付账款为38万元 B:10月份支付71万元 C:11月末的应付账款为48万元 D:11月初的应付账款为32万元 27.下列各项预算中,在编制利润预算时需要考虑的有( )。

A:销售预算 B:管理费用预算 C:预计资产负债表 D:产品成本预算

温馨提示支付 ¥3.00 元后可查看付费内容,请先翻页预览!