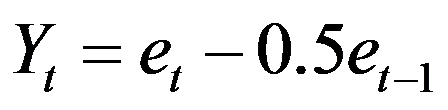

第六章 时间序列分析实验:本章主要介绍时间序列模型及其实践,主要包括时间序列平稳性检验,时间序列ARIMA模型、时间序列协整与误差修正模型以及时间序列VAR模型的原理与建模,借助R语言实现时间序列实证分析。6.1时间序列分析简介:简述时间序列分析概念与特点,并举例介绍时间序列。[单选题]对于一阶滑动平均模型MA(1):

6.2时间序列ARIMA模型:时间序列ARIMA模型建模步骤与实例及其在R语言中实现。

6.3时间序列协整与误差修正模型:时间序列平稳性检验,协整与误差修正模型建模与R语言实现。

6.4时间序列VAR模型:时间序列VAR模型建模与R语言实现。

6.1时间序列分析简介:简述时间序列分析概念与特点,并举例介绍时间序列。

6.2时间序列ARIMA模型:时间序列ARIMA模型建模步骤与实例及其在R语言中实现。

6.3时间序列协整与误差修正模型:时间序列平稳性检验,协整与误差修正模型建模与R语言实现。

6.4时间序列VAR模型:时间序列VAR模型建模与R语言实现。

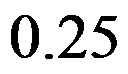

,则其一阶自相关函数为( )。选项:[

,则其一阶自相关函数为( )。选项:[

,

,

,

]

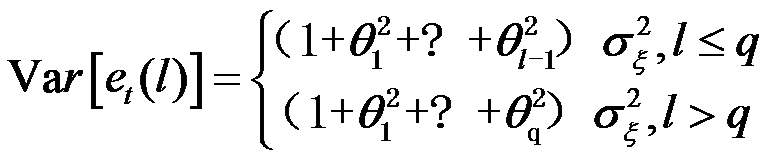

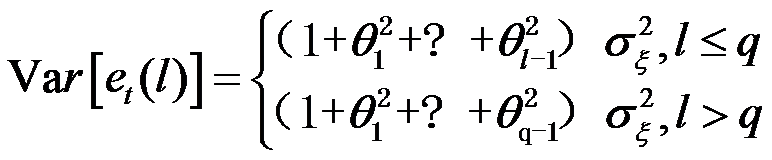

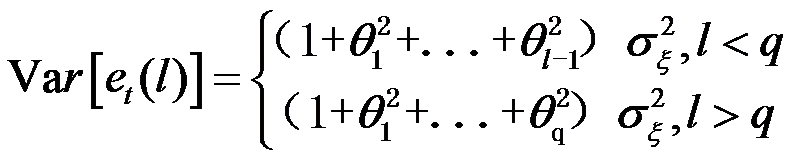

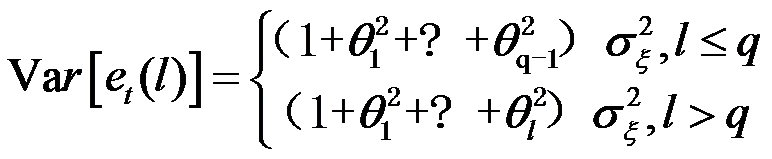

[单选题]MA(q)模型序列的预测方差为下列哪项( )选项:[

,

,

,

]

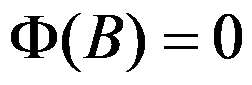

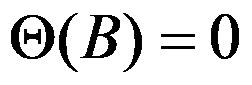

[单选题]ARMA(p,q)模型的平稳条件是( )选项:[

的根都在单位圆外;

的根都在单位圆外;,

的根都在单位圆外;

的根都在单位圆外;,

的根都在单位圆内。

的根都在单位圆内。,

的根都在单位圆内;

的根都在单位圆内;]

[单选题]利用自相关图判断一个时间序列的平稳,下列说法正确的是( )选项:[自相关系数很快衰减为零。

, 自相关系数衰减为零的速度缓慢。

, 自相关系数一直为正。

, 在相关图上,呈现明显的三角对称性。

]

[单选题]利用时序图对时间序列的平稳性进行检验,下列说法正确的是( )选项:[如果时序图呈现明显的递增态势,那么这个时间序列就是平稳序列。

, 通过时序图不能够精确判断一个序列的平稳与否。

, 如果时序图总是围绕一个常数波动,而且其波动范围有限,那么这个时间序列是平稳序列。

, 如果时序图呈现明显的周期态势,那么这个时间序列就是平稳序列。

]

[多选题]有关DF检验的说法正确的是( )。选项:[DF检验的零假设是“被检验时间序列非平稳”

, DF检验是单侧检验

, DF检验是双侧检验

, DF检验的零假设是“被检验时间序列平稳”

]

[判断题]ARMA(p,q)模型的自相关函数和偏自相关函数均表现为拖尾( ) 选项:[错, 对]

[判断题]经过D阶差分后变成平稳的ARMA(p,q)过程时,原过程称为ARIMA(p,d,q)。( ) 选项:[错, 对]

[判断题]同一个序列可以构造两个不同的ARMA模型,两个模型都显著有效,那么到底该选择哪个模型用于统计推断,所用的选择准则主要有AIC准则和SC准则。利用这两个准则进行选择时,选择取值最大的即可。( )选项:[错, 对]

[判断题]单位根检验的方法只有DF检验和ADF检验方法。( )选项:[错, 对]

温馨提示支付 ¥1.00 元后可查看付费内容,请先翻页预览!