一只股票现在价格是40元,该股票一个月后价格将是42元或者38元。 假如无风险利率是8%,用风险中性定价法,计算执行价格为39元的一个月期欧式看跌期权的价值是( ) 。

A:0.69

B:0.43

C:0.96

D:1.96

答案:关注公众号【题涯答案】免费查看

在2018年我国已经上市交易的利率衍生产品中,交易规模占比最大的是( )

A:FRA

B:国债期货

C:债券远期

D:利率互换

答案:关注公众号【题涯答案】免费查看

采用现金交割方式的是( )

A:棉花期货

B:大豆期货

C:原油期货

D:沪深300股指期货

答案:关注公众号【题涯答案】免费查看

下列关于回望期权的描述,正确的是( )

A:回望期权的价值与有效期内的平均价格相关

B:回望期权的收益与标的资产在回望时段的回望价无关

C:回望期权是一种弱路径依赖期权

D:回望期权的价值一般大于相同条款下普通期权的价值

答案:关注公众号【题涯答案】免费查看

某企业利用铜期货进行买入套期保值,能够实现净盈利的情形是( )

A:期现基差从-200元/吨变为200元/吨

B:期现基差从-200元/吨变为-450元/吨

C:期现基差从400元/吨变为550元/吨

D:期现基差从-400元/吨变为-200元/吨

答案:关注公众号【题涯答案】免费查看

有关远期利率协议的交割额,下列说法不正确的是( )

A:如果交割额为正,说明买方从卖方获得交割额

B:交割额是在约定的借款期结束后支付

C:交割额可正可负

D:如果交割额为负,说明卖方从买方获得交割额

答案:关注公众号【题涯答案】免费查看

以下哪一项不是衍生金融产品定价的基本假设?( )

A:市场是完全竞争的

B:市场上不存在摩擦

C:市场参与者是风险中性的

D:所有市场参与者能以无风险利率进行借贷

答案:关注公众号【题涯答案】免费查看

关于巨灾债券的说法,下列正确的是( )

A:购买巨灾债券,当发生巨灾损失时,持有债券的投资者可以获得巨灾赔付。

B:购买巨灾债券相当于投资者购买了一个公司债券,并出售了一个巨灾期权,因此此种债券息票率较高。

C:购买巨灾债券相当于投资者购买了一个公司债券,并购买了一个巨灾期权,因此此种债券息票率较低。

D:购买巨灾债券相当于投资者购买了一个公司债券,并购买了一个巨灾期权,因此此种债券息票率较高。

答案:关注公众号【题涯答案】免费查看

买入一份某一执行价格的看涨期权,同时卖出一份执行价格更高的看涨期权的交易策略是( )

A:跨式期权交易策略

B:牛市价差交易策略

C:异价跨式期权交易策略

D:熊市价差交易策略

答案:关注公众号【题涯答案】免费查看

下面不属于金融互换的特征是( )。

A:互换市场缺乏政府监管。

B:互换主要是场内交易。

C:利用互换可以管理风险。

D:互换涉及到多期现金流,定价方法复杂。

答案:关注公众号【题涯答案】免费查看

假定在期货到期日,期货报价为:93.25,有如下四个可交割债券,则最便宜交割债是( )

A:现货报价为112.75,转换因子为1.1842

B:现货报价为125.75,转换因子为1.3088

C:现货报价为100.5,转换因子为1.0372

D:现货报价为119.5,转换因子为1.2531

答案:关注公众号【题涯答案】免费查看

8月1日,设小麦现货价格为800美分/蒲式耳,9月到期的小麦期货报价为810美分/蒲式耳,则9月期货的小麦的期现基差为( )。

A:10美分/蒲式耳

B:-20美分/蒲式耳

C:20美分/蒲式耳

D:-10美分/蒲式耳

答案:关注公众号【题涯答案】免费查看

深南电与杰润公司对赌油价的第一份确认书中,造成深南电损失的是( )

A:第二条款中浮动价低于63.5美元

B:合约的时间

C:第一条款中浮动价高于63.5美元

D:第三条款中油价下跌到62美元以下

答案:关注公众号【题涯答案】免费查看

关于AB利率互换的例子,下面说法错误的是( )。

A:当两个公司所需的两种借款的利率差额不相等时,存在融资成本的比较优势。

B:利率互换交易的参与者和金融中介共同分享总潜在收益。

C:总潜在收益来源于A、B公司出售其信用。

D:金融中介的作用除了增加促成交易的可能,还能降低利率互换的信用风险。

答案:关注公众号【题涯答案】免费查看

关于农产品远期合约的出现带来的便利 ,以下说法不正确的是( )

A:远期合约的出现缓解了农产品的供需矛盾

B:远期合约为粮食中间商提供了标准化的风险管理工具

C:远期合约的出现降低了粮食中间商面临的价格波动风险

D:远期合约的出现为粮食中间商解决的收获季节的融资问题

答案:关注公众号【题涯答案】免费查看

持仓成本是由于拥有或保留某种商品或资产而支付的费用总和,它不包括( )。

A:资金利息

B:保险费

C:仓储费

D:期货交易手续费

答案:关注公众号【题涯答案】免费查看

下列关于障碍期权的描述,正确的是( )

A:障碍期权的价值与遵循的路径无关

B:敲入期权在到达障碍水平时,期权价值为0

C:敲出期权在达到敲出障碍水平时,期权合约作废

D:回望期权的收益与标的资产在回望时段的回望价无关

答案:关注公众号【题涯答案】免费查看

下面关于货币互换的说法错误的是( )。

A:货币互换可以管理汇率风险和利率风险。

B:只在初期交换一次本金。

C:互换双方的利息支付可以有多种形式。

D:是两种货币的本金和利率的交换。

答案:关注公众号【题涯答案】免费查看

假定英镑和美元汇率为1英镑=1.5美元。A想接入5年期的1000万英镑借款,B想接入5年起的1500万美元借款。市场向他们提供的固定利率如下所示。A公司美元借款利率为8%美元,英镑借款利率为11.6%;B公司美元借款利率为10%,英镑借款汇率为12%。设计一个货币互换,而且要求互换对双方具有同样的吸引力,汇率风险由银行承担。

下面说法错误的是( )。

A:总共能节省1.6%的利息。

B:A应该向B公司支付10.8%的英镑利息,B公司应该像A公司支付8%的美元借款加1.2%的英镑借款。

C:A公司应该向B公司支付10.8%的英镑利息,B公司应该向A公司支付9.2%的美元利息。

D:A公司在美国借款具有比较优势,B公司在英国借款具有比较优势。

E:A公司在美元市场借款,B公司在英国市场借款,然后再进行互换。

答案:关注公众号【题涯答案】免费查看

下列关于Black-Scholes期权定价模型,错误的是( )

A:股票价格遵循几何布朗运动

B:市场借贷利率存在差异,利率不为常数

C:Black-Scholes期权定价公式假设标的资产无红利

D:在市场无套利的前提下,无风险资产不能获得比无风险收益率更高的收益

答案:关注公众号【题涯答案】免费查看

下列哪些不是Black-Scholes期权定价模型的基本假设?( )

A:允许卖空标的证券

B:在衍生证券有效期内,标的资产可以有现金收益支付

C:不存在无风险套利机会

D:证券价格遵循几何布朗运动

答案:关注公众号【题涯答案】免费查看

期货市场的交易行为中能够实现风险管理功能的是( )

A:趋势交易

B:投机交易

C:套利交易

D:套期保值交易

答案:关注公众号【题涯答案】免费查看

铜生产企业可能利用铜期货进行卖出套期保值的情形是( )

A:以固定价格签订了远期铜销售合约

B:有大量铜库存尚未出售

C:铜精矿价格大幅上涨

D:铜现货价格远高于期货价格

答案:关注公众号【题涯答案】免费查看

设目前一股票价格为30元,其欧式看涨期权的行权价为24元,离到期还有1年时间,无风险利率为10%,则该看涨期权的价格下限为( )

A:30

B:24

C:1.72

D:8.28

答案:关注公众号【题涯答案】免费查看

1月1日,6月份到期的铝期货合约价格为20000元/吨,9月份到期的铝期货合约价格为20050元/吨,而往年 6月份和9月份铝期货合约的价差小于50(9月期货-6月期货)。于是套利者买入一手6月合约,卖出一手9月合约,在2月1日平仓,若此时6月份和9月份的铝期货合约价格分别为20070元/吨和20080元/吨(铝期货合约1手=5吨),则套利者总盈亏为( )。

A:250元

B:-150元

C:200元

D:350元

答案:关注公众号【题涯答案】免费查看

衍生产品发展史上最早出现的期货合约是( )

A:外汇期货

B:商品期货

C:国债期货

D:股指期货

答案:关注公众号【题涯答案】免费查看

对于交易中的金融中介,在利率互换中承受( );

A:利率风险

B:信用风险

C:汇率风险

D:流动性风险

答案:关注公众号【题涯答案】免费查看

下列关于衍生产品定价的说法中,正确的是( )

A:衍生金融产品可以利用绝对定价法进行定价

B:衍生金融产品可以利用相对定价法进行定价

C:利用风险中性定价原理得到的衍生金融产品价格都符合现实世界

D:在对衍生金融产品进行定价时,假设投资者是风险厌恶的

答案:关注公众号【题涯答案】免费查看

下面说法不正确的是( )。

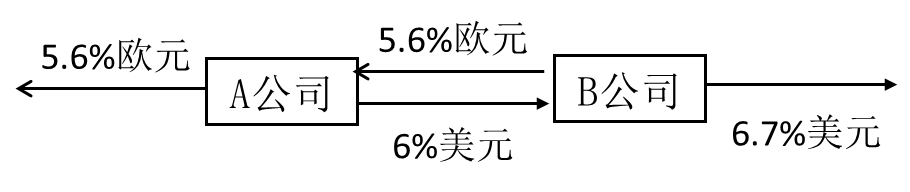

A:远期利率和即期利率的计息起点不同。 B:远期利率和即期利率之间存在互推关系。 C:一个浮息债在付息日的价格等于面值,在非付息日的价格高于面值。 D:远期利率是对对应时段的浮动利率的预期。 答案:关注公众号【题涯答案】免费查看 下列关于Black-Scholes期权定价模型,正确的是( ) A:股票价格遵循几何布朗运动 B:在市场无套利的前提下,无风险资产能获得比无风险收益率更高的收益 C:Black-Scholes期权定价公式假设标的资产产生的红利相同 D:通过构造股票和期权的组合,仍然无法消除所有的风险 答案:关注公众号【题涯答案】免费查看 下列属于利率期货品种的是( ) A:5年期国债期货 B:3个月英镑利率期货 C:欧洲美元期货 D:10年期国债期货 答案:关注公众号【题涯答案】免费查看 某投资者将100万资金投资于某股指挂钩产品,条款为:当到期日沪深300股指小于产品成立日指数,投资者获得7%的预期收益率;当到期日沪深300股指大于等于产品成立日指数,投资者获得3.5%的预期收益率。对此,以下说法正确的是( ) A:投资者买入该产品不存在利率风险 B:该产品期望收益率与沪深300指数挂钩 C:该产品可视作零息债券+二值期权复合的结构化产品 D:投资者买入该产品可在一定程度上规避股市下跌的风险 答案:关注公众号【题涯答案】免费查看 互换交易的风险有( )。 A:市场风险 B:结算风险 C:政府风险 D:信用风险 答案:关注公众号【题涯答案】免费查看 利用二叉树模型计算欧式看涨期权价格时,与下列哪些因素无关( ) A:股票实际上涨或下跌的概率 B:股票价格的风险中性概率 C:投资者的风险厌恶程度 D:投资者对未来股票价格涨跌概率的预期 答案:关注公众号【题涯答案】免费查看 可转债与可交换债的不同之处有( ) A:可转债可以作为变相股票增发的一种方式,可交换债可以缓释大股东减持对股市的冲击。 B:可转债转股会引发股权稀释,而可交换债券不存在这一问题 C:可转债通过增发新股实现转股,可交换债通过转让持有的流通股实现转股 D:可转债由标的股票发行公司发行,可交换债可由第三方发行 答案:关注公众号【题涯答案】免费查看 现在是5月15日,公司A签订了一份在8月份出售100万桶原油的合同,成交价格以8月15日原油的市场价格为准。此时,原油现货价格为19美元/桶,8月份到期的原油期货合约价格为18.75美元/桶,公司A担心原油价格下跌,利用原油期货对冲该合同风险,若到期时,现货价格为17.50美元/桶,期货价格收敛到现货价格,则下列说法正确的是( ) A:公司A买入8月份到期的原油期货合约进行套保 B:公司A在8月份出售原油获得收益为17.50美元/桶 C:公司A卖出8月份到期的原油期货合约进行套保 D:公司A在8月份出售原油获得收益为18.75美元/桶 答案:关注公众号【题涯答案】免费查看 金融工程提出的风险度量技术包括( ) A:VAR(在险价值) B:最小方差套期保值技术 C:CVAR D:久期与凸度 答案:关注公众号【题涯答案】免费查看 假设A公司在市场上借入了1000万欧元,B公司在市场上借入了1500万美元,当前即期汇率为1欧元=1.5美元,双方签订了1000万欧元兑1500万美元的互换协议,互换中A向B期初借入美元,支付美元利息,期末偿还美元本金,B向A期初借入欧元,支付欧元利息,期末偿还欧元本金,利息流向如下图所示

关于上述交易下列说法正确的是( ) A:通过互换,B公司将美元负债转换成了欧元负债 B:通过互换,A公司将欧元负债转换成了美元负债 C:该交易中,B公司承担了汇率风险 D:该交易中,A公司承担了汇率风险 答案:关注公众号【题涯答案】免费查看 下列对于期权价格的上下限的说法中,正确的是 ( ) A:看跌期权的价格不应该高于期权执行价格 B:看涨期权的价格不应该高于标的资产本身的价格 C:期权价值不可能为负 D:当标的资产价格向不利方向变动时,期权的内在价值可能小于零 答案:关注公众号【题涯答案】免费查看 2012年农银汇理公司推出的挂钩沪深300指数的理财产品嵌入的期权是( ) A:欧式期权 B:普通美式期权 C:二值期权 D:亚式期权 答案:关注公众号【题涯答案】免费查看 下列关于利率互换说法正确的是( ) A:公司可以通过利率互换降低融资成本 B:利率互换需要交换本金 C:利率互换不需要交换本金 D:利率互换不存在信用风险 答案:关注公众号【题涯答案】免费查看 下列关于无套利定价的描述中,正确的是( ) A:如果

,那么称该投资策略为套利机会

B:若存在两个投资组合,有

,那么称该投资策略为套利机会

B:若存在两个投资组合,有 成立,则无套利定价原理成立

C:若存在

成立,则无套利定价原理成立

C:若存在 的投资策略,则无套利定价原理成立

D:无套利定价法与投资者的风险偏好有关。

答案:关注公众号【题涯答案】免费查看

下面陈述中促使我国衍生产品市场发展的因素有( )

A:利率、汇率的市场化

B:国际化竞争日益激烈

C:货币、财政政策变化快

D:企业重构、合并等组织结构变化快,经营风险大

答案:关注公众号【题涯答案】免费查看

关于麦当劳公司运用互换工具的案例,下列说法正确的是( )

A:麦当劳公司将固定利率负债互换成浮动利率负债,在市场利率下降时,可以较低利率锁定负债成本

B:麦当劳公司运用货币互换工具可以管理债务组合的货币构成

C:由于麦当劳公司的负债主要由长期固定利率负债构成,运用互换可灵活调整负债结构,节约成本

D:麦当劳公司作为跨国公司应该灵活利用货币互换和利率互换管理利率和汇率风险

答案:关注公众号【题涯答案】免费查看

(多选)金融期货种类不包括( )

A:股指期货

B:金属期货

C:利率期货

D:农产品期货

答案:关注公众号【题涯答案】免费查看

下面对套期保值比率描述正确的是( )

A:基于最小方差的最优套期保值比率就是在方差最小的标准下对套期保值比率进行优化的方法

B:最优套期保值比率下的套保可以完全消除基差风险

C:由于基差风险的存在,套期保值比率为1未必是最优的

D:套期保值比率等于用于套保的期货合约数量与现货风险敞口数量之间的比值

答案:关注公众号【题涯答案】免费查看

下面属于税收及监管套利的基础的条件是( )。

A:一些人为的市场分割与投资限制。

B:不同种类收入、不同种类支付的税收待遇(包括纳税与税收抵扣)差异。

C:不同国家的税收待遇(包括纳税与税收抵扣)差异。

D:出口信贷、融资租赁等能够得到补贴的优惠融资。

答案:关注公众号【题涯答案】免费查看

(多选)国债期货投资者预期市场利率上升,合理的判断和操作策略为( )

A:适宜选择国债期货多头策略

B:债券价格将上升

C:适宜选择国债期货空头策略

D:债券价格将下降

答案:关注公众号【题涯答案】免费查看

以下哪些是造成美国次贷危机产生的原因( )

A:零首付,零证明文件的贷款方式。

B:贷款者断供

C:次贷公司将次级贷款打包为abs出售给投资银行,投资银行又进一步打包成cdo出售给其他金融机构

D:美国房价下跌

答案:关注公众号【题涯答案】免费查看

下列套利交易说法正确的有( )。

A:现实中,虽然有不合理价差出现,但可能由于现货市场流动性枯竭以及各种政策限制,从而很难实施有效的套利。

B:好的套利方案应同时考虑准确的成本计算和正确的入市时机。

C:只要出现不合理的价差,就一定能产生利润。

D:市场交易机制的制约会影响到套利交易的可实现性。

答案:关注公众号【题涯答案】免费查看

实物期权理论允许决策者面临多种选择,在未来进行动态决策,并使用概率语言描述项目未来现金流的不确定性。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

期权可对风险进行线性管理,在对冲现货受损风险的同时还可以保留现货收益的机会。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

利用期权管理风险可保留现货收益机会,对冲现货受损风险。( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

买期保值的期货与期权组合的策略是指企业预计未来要出售某商品,可通常卖出期货合约,同时买入相关期货看跌期权的方式管理风险。( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

按市场分类,结构化产品可以分为本金保护类产品、收益增强类产品和杠杆参与类产品。( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

针对信用风险,可使用信用违约互换(CDS)、信用关联票据(CLN)等工具进行管理。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

当标的资产价格不满足几何布朗运动时,期权平价关系式不成立 ( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

结构化产品的典型特点是风险大,收益低( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

场外期权由于缺乏波动率对冲的工具,风险管理成本更高,因此其买卖价差相对较大。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

由看涨期权构成的牛市差价和由看跌期权构成的牛市差价,两者完全相同( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

的投资策略,则无套利定价原理成立

D:无套利定价法与投资者的风险偏好有关。

答案:关注公众号【题涯答案】免费查看

下面陈述中促使我国衍生产品市场发展的因素有( )

A:利率、汇率的市场化

B:国际化竞争日益激烈

C:货币、财政政策变化快

D:企业重构、合并等组织结构变化快,经营风险大

答案:关注公众号【题涯答案】免费查看

关于麦当劳公司运用互换工具的案例,下列说法正确的是( )

A:麦当劳公司将固定利率负债互换成浮动利率负债,在市场利率下降时,可以较低利率锁定负债成本

B:麦当劳公司运用货币互换工具可以管理债务组合的货币构成

C:由于麦当劳公司的负债主要由长期固定利率负债构成,运用互换可灵活调整负债结构,节约成本

D:麦当劳公司作为跨国公司应该灵活利用货币互换和利率互换管理利率和汇率风险

答案:关注公众号【题涯答案】免费查看

(多选)金融期货种类不包括( )

A:股指期货

B:金属期货

C:利率期货

D:农产品期货

答案:关注公众号【题涯答案】免费查看

下面对套期保值比率描述正确的是( )

A:基于最小方差的最优套期保值比率就是在方差最小的标准下对套期保值比率进行优化的方法

B:最优套期保值比率下的套保可以完全消除基差风险

C:由于基差风险的存在,套期保值比率为1未必是最优的

D:套期保值比率等于用于套保的期货合约数量与现货风险敞口数量之间的比值

答案:关注公众号【题涯答案】免费查看

下面属于税收及监管套利的基础的条件是( )。

A:一些人为的市场分割与投资限制。

B:不同种类收入、不同种类支付的税收待遇(包括纳税与税收抵扣)差异。

C:不同国家的税收待遇(包括纳税与税收抵扣)差异。

D:出口信贷、融资租赁等能够得到补贴的优惠融资。

答案:关注公众号【题涯答案】免费查看

(多选)国债期货投资者预期市场利率上升,合理的判断和操作策略为( )

A:适宜选择国债期货多头策略

B:债券价格将上升

C:适宜选择国债期货空头策略

D:债券价格将下降

答案:关注公众号【题涯答案】免费查看

以下哪些是造成美国次贷危机产生的原因( )

A:零首付,零证明文件的贷款方式。

B:贷款者断供

C:次贷公司将次级贷款打包为abs出售给投资银行,投资银行又进一步打包成cdo出售给其他金融机构

D:美国房价下跌

答案:关注公众号【题涯答案】免费查看

下列套利交易说法正确的有( )。

A:现实中,虽然有不合理价差出现,但可能由于现货市场流动性枯竭以及各种政策限制,从而很难实施有效的套利。

B:好的套利方案应同时考虑准确的成本计算和正确的入市时机。

C:只要出现不合理的价差,就一定能产生利润。

D:市场交易机制的制约会影响到套利交易的可实现性。

答案:关注公众号【题涯答案】免费查看

实物期权理论允许决策者面临多种选择,在未来进行动态决策,并使用概率语言描述项目未来现金流的不确定性。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

期权可对风险进行线性管理,在对冲现货受损风险的同时还可以保留现货收益的机会。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

利用期权管理风险可保留现货收益机会,对冲现货受损风险。( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

买期保值的期货与期权组合的策略是指企业预计未来要出售某商品,可通常卖出期货合约,同时买入相关期货看跌期权的方式管理风险。( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

按市场分类,结构化产品可以分为本金保护类产品、收益增强类产品和杠杆参与类产品。( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

针对信用风险,可使用信用违约互换(CDS)、信用关联票据(CLN)等工具进行管理。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

当标的资产价格不满足几何布朗运动时,期权平价关系式不成立 ( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

结构化产品的典型特点是风险大,收益低( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看

场外期权由于缺乏波动率对冲的工具,风险管理成本更高,因此其买卖价差相对较大。( )

A:对

B:错

答案:关注公众号【题涯答案】免费查看

由看涨期权构成的牛市差价和由看跌期权构成的牛市差价,两者完全相同( )

A:错

B:对

答案:关注公众号【题涯答案】免费查看