- 货币互换期末交换本金时的汇率等于( )

- 当在期权存续期内发放股息时,下列哪种说法是正确的

- 考虑一份还有60天到期的墨西哥比索的远期合约。美国的无风险利率为3%,而墨西哥的无风险利率为6%,此时的即期汇率为0.08211 USD/Peso(一年360天计算)。下面说法错误的是

- 某公司发行了5亿元的零息票债券,5年后到期。公司近些年来的利息和税前收入(EBIT)约为4亿元(税率为40%)。预计收入以每年5%的速度永续增长。公司不付红利。公司的股权资本成本为12%,加权资本成本为10%。可比公司价值波动的年标准差为12.5%(5年期国债利率为5%)。用期权定价的方法计算该公司的股权资本的价值为

- 一个两年美式看跌期权,股票的执行价格为$52,当前价格为¥50,。假定价格为而不二叉树,每个步长为一年,在每个但不二叉树中股票价格或者按比率上升20%,或者按比率下降20%。无风险屡屡为5%。该期权的价值为

- 设一种不付红利股票遵循几何布朗运动,其波动率为每年18%,预期收益率以连续复利计为每年20%,其目前的市价为100元,一周(0.0192年)后该股票价格变化值的均值和标准差分别为多少( )

- 用B-S-M公式求无红利支付股票的欧式看跌期权的价格。其中股票价格为$60,执行价格为$58,无风险年收益率为5%,股价年波动率为35%,到期日为6个月( )

- 衡量波动率对期权权利影响的指标是( )

- BS 公式不可以用来为下列( )定价

- “3×9”的远期利率协议(FRA)表示

- 关于远期合约与期货合约的差别,以下说法正确的是

- 下列属于确定欧式期权上下限的假设条件的有

- 标准布莱克-斯科尔斯模型适用于( )的定价

- 交易双方约定在前后两个不同的起息日(货币收款或付款执行生效日)以约定的汇率进行方向相反的两次货币交换的衍生品交易,被称之为

- 设A股票价格的当前值为50元,预期收益率为每年18%,波动率为每年20%,该股票价格遵循几何布朗运动,且该股票在6个月内不付红利,请问该股票6个月后的价格ST对数的概率分布为

- 期权的Vega值( )

- 某股票遵循几何布朗运动,期望收益为16%,波动率为25%,现价为38%,基于该股票的欧式看涨期权执行价格为40,6个月后到期,该期权被执行的概率为

- 下列关于远期合约的说法不正确的是

- 以下关于期权的说法中不正确的是( )

- 利率互换交易的现金流错配风险是指( )

- A公司在欧洲债券市场上发行美元债券需要支付12%的固定利率,如在欧洲美元市场上向银行借款则需支付LIBOR+60bp的浮动利率; B公司在欧洲债券市场上发行美元债券需要支付11%的固定利率,如在欧洲美元市场上向银行借款则需支付LIBOR+10bp的浮动利率,则以下哪种说法是正确的

- 在其他条件保持不变的情况下,当期权的期限增加时,下列哪种说法是错误的

- 互换的标的可以来源于( )市场

- 我们说gamma是delta的delta,是因为

- 当标的资产价格从100元上升道101元,90天后到期,行权价为120元的看涨期权从3.53元升道3.71元,其delta值约为

- 一份期货合约中的变量有

- 签订互换合约时的估值要确保( )

- 某投资者在一年前买入一份股票远期合约,交割价格为28美元/股,该股票年平均红利收益率为3%,无风险利率为13%。现在距离合约到期还剩6个月,目前股票市场价格是35美元/股。则以下说法正确的是

- 假设某年2月到期的期权合约仍在交易时,下列月份到期的合约进行交易的是

- 利用B-S-M方法计算期权价值时,影响期权价值的因素

- 蝶式价差组合(买入一个具有较低执行价格K1的欧式看涨期权、买入一个具有较高执行价格K3的欧式看涨期权、卖出两个执行价格为K2的欧式看涨期权,K2在K1和K3之间)的收益有可能为(现货价格为S)

- 一份6个月之后到期的黄金期货合约,交割价格为1200美元/盎司,在到期时

- 下列因素对于看跌期权价值有正向影响的是

- 6月5日,某客户在大连商品交易所开仓买进7月份玉米期货合约20手,每手的合约规模是10吨,成交价格2220元/吨,当天平仓10手合约,成交价格2230元/吨,当日结算价格2215元/吨,交易保证金比例为5%,以下说法正确的是

- 假定S_T为远期合约到期时的标的资产现货价格,K为该合约的交割价格,T为到期日。则合约到期时,有关合约交易双方的损益下列说法正确的是

- 波动率微笑是指,当其他合约条款相同时,

- 以下哪个是反映衍生品价格受标的波动率影响的希腊字母?

- 无红利支付股票的欧式看跌期权的执行价格为$50,现价为$50,有效期3个月期,无风险年收益率为10%,波动率为每年30%,该期权的价格为(A)若在两个月后预期支付的红利为$1.50,该期权的价格为( )

- 一家持有货币看涨期权和看跌期权多头进行delta对冲交易的投资公司,在( )情况下,投资效果最好

- 某个股票现价为$100。有连续2个时间步,每个时间步的步长为6个月,每个单步二叉树预期上涨10%,或下降10%。无风险年利率为8%(连续复利)。执行价格为$100的一年期欧式看跌期权的价值为( )

- 下列有关风险中性原理表述正确的是()

- 一种股票预计在1个月后会每股支付2美元红利,3个月后再支付2美元红利。股票价格为60美元,无风险年利率为6%(对任何到期日适用,连续复利计息)。一位投资者刚刚持有这种股票的6个月远期合约的多头头寸。此时远期价格以及远期合约的初始价值为

- 互换双方都是浮动利率,只是两种浮动利率的参照利率不同的互换品种是( )

- 远期合约中承诺在未来某特定日期、以某特定价格购买合约标的资产的一方称为

- 下面关于Gamma的描述错误的是

- 市场过去一段时间非常平静,而且接下来也没有什么重大消息要公布,投资者可以采取的期权交易策略是

- 下列关于期权投资策略的表述中,正确的是

- 一项期权交易组合被描述为“由看涨期权的多头加空头组合组成的,及买低卖高且买长卖短”则该交易策略属于

- 以下说法错误的是( )

- 一位投资者签订了一份多头期货合约,以每蒲式耳250美分买入1000蒲式耳玉米。初始保证金(initial margin)为400美元,维持保证金(maintenance margin)为300美元。当价格变化到多少的时候,可以从保证金账户中提出600美元?

- 请选出对远期合约的正确描述

- 多期二叉树定价模型,下列式子不正确的是

- 当股票价格波动加剧时,下面哪些说法是正确的

- 对于买入看跌期权来说,投资净损益的特点有

- 下列关于期权概念说法正确的是

- 关于利用期货合约进行套期保值说法正确的是

- 下列属于交易所期权的是

- 关于期货合约说法正确的是

- 二叉树期权定价模型相关的假设包括

- 对于股指期货的套利,如果Ft>St e^((r-q)(T-t))

- 以下关于远期合约的价值说法正确的是

- 下列关于期货合约的表述正确的有

- 下列有关期权交易的说法正确的是

- 关于远期利率协议说明正确的是

- 对于卖空操作,以下说法正确的是

- 某股票预计在2个月和5个月后每股分别派发1元股息,该股票目前市价等于30元/股,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,以下说法正确的是

- 关于远期价格和远期合约的价值,以下说法正确的是

- 关于持有成本模型,以下说法正确的是

- 期货合约的交易特点是

- 在其他条件不变的情况下,下列变化中能够引起看涨期权价值上升的有

- Gamma值在( )时最大

- 标的资产现价2500点,则行权价为2400点的看涨期权多头的delta值可能为

- 关于基差,以下说法正确的是

- 当基差未预期地增大时,下面说法正确的是

- 假设标的资产为不付红利股票,骑当千市场价为50元,波动率为每年40%,无风险连续福利年利率为10%,该股票5个月气的美式看跌期权协议价格为50元,用倒推法求该期权的价值( )

- 假设无红利支付的股票A现价20元,某欧式看跌期权执行价格为30元,离到期还有两年时间,无风险利率为15%,则该看跌期权的最低价值是

- 表示期权标的证券价格变化对Delta值的影响程度的金融期权的风险指标

- 关于B-S-M模型的假设条件,以下哪项不是必须的( )

- 下列关于期货合约的说法正确的是

- 以下哪种标的资产的远期和期货定价可以适用于标的资产无收益的情况

- 某个股票现价为$100。有连续2个时间步,每个时间步的步长为6个月,每个单步二叉树预期上涨10%,或下降10%。无风险年利率为8%(连续复利)。执行价格为$100的一年期欧式看涨期权的价值为( )

- 关于期权的价格或价值说法不正确的是

- 如果一个期权头寸的delta值为0,而gamma为一个很小的负数,该头寸的风险是

- 互换最重要、最基本的功能与运用领域( )

- 下列有关表述不正确的是( )

- 关于远期合约描述不正确的是

- 一位投资者刚买入了一份80天后到期的股票远期合约,目前股票现价为30美元,预计在第20天和第65天将分别支付0.3美元红利(每年360天)。无风险利率为5%(连续复利计息)。下面说法正确的是

- 假设不支付红利的股票A现价20元,某美式看涨期权执行价格为16元,离到期还有一年时间,无风险利率为15%,则该看涨期权的价格下限是

- 关于金融互换,以下说法错误的是( )

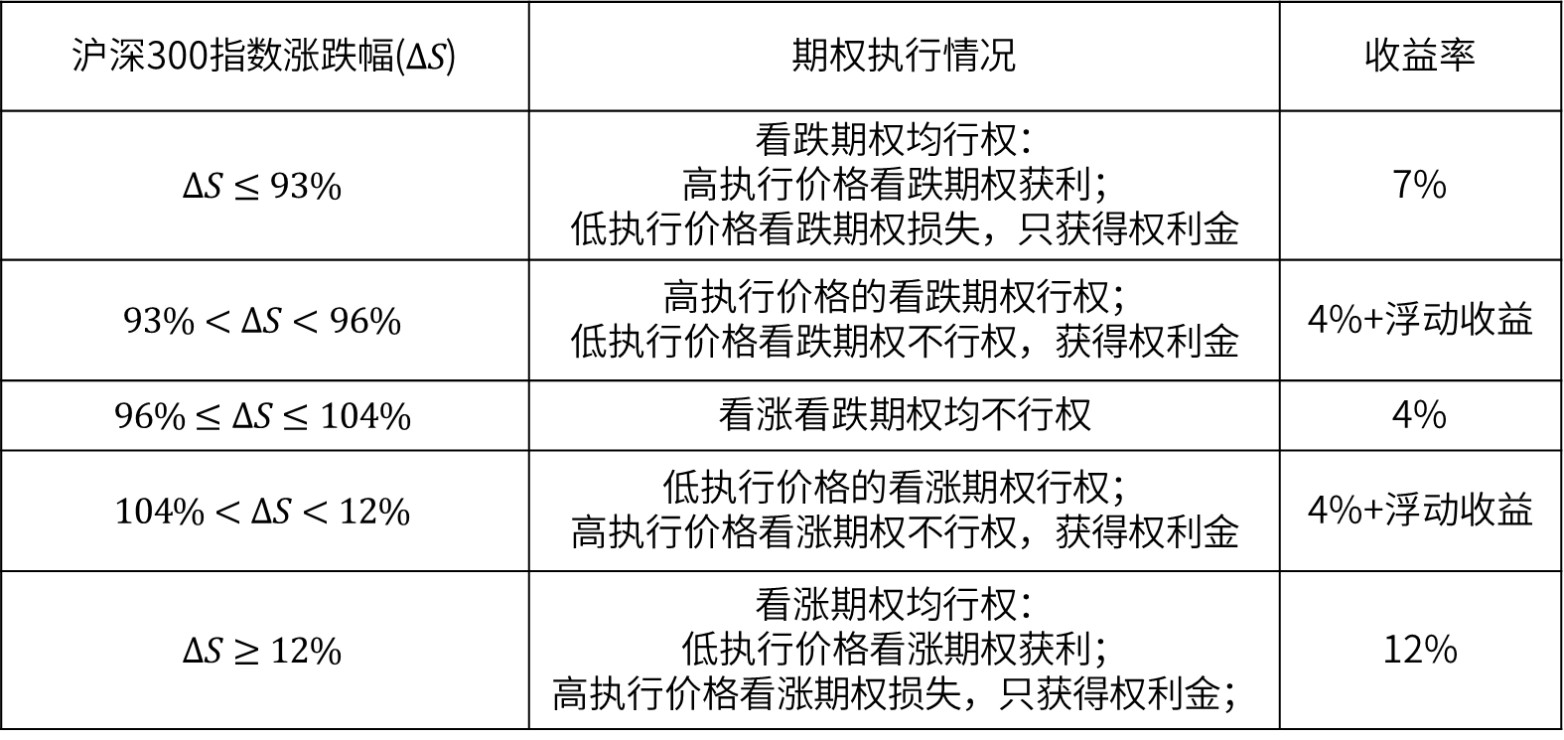

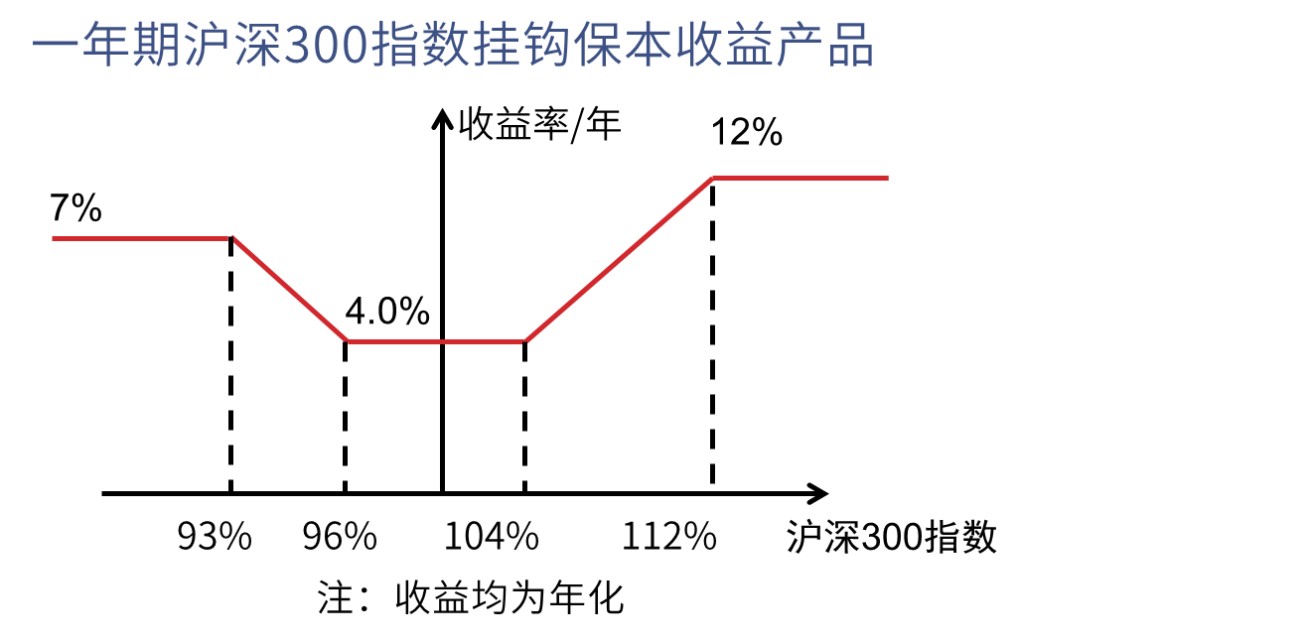

- 为投资者1块钱提供4%固定收益,需要投入8.6%的项目额度。

- 券商通过融资融券等项目获取挂钩沪深300指数的浮动收益。

- 在计算发行者利润率的过程中,应该扣除固定收益投资和期权费。

- 为对1块钱的投资,产生所要求浮动收益,每个期权应交易2/S0份。

- 券商只提供发行保本收益产品。

- 发行者的目标是获取无风险收益。

- 下列选项中属于发行者资产的是( )

- 投资者通过购买场外期权产品获取固定收益。

- 假设标的股票价格为10元,以下哪个期权Gamma值最高

- 期权的时间价值

- 假设某距离到期日还有4个月的股票期权买权按照公历日计算的theta值为3.65美元,这意味着

- 对于期权买方来说,以下说法正确的是

- 极度虚值的卖权,随着到期日的临近,他的delta值将怎么变化

- 假设某delta中性的投资组合gamma为-100,当资产价格在极短的时间内变动3,该投资组合的价值将

- 以下Gamma值不为0的是

- Delta中性是指

- 假设某期权的delta等于0.6,某投资者买入100份这样的期权,他需要( )来对冲该期权的delta风险

- 关于金融衍生品业务的Delta对冲,下列说法错误的是

- 下列有关期权估值模型的表述中正确的有

- 标的资产和衍生证券价格不遵循( )过程

- 一只股票现在价格是100元。有连续两个时间步,每个步长6个月,每个单步二叉树预期上涨10%,或下跌10%,无风险利率8%(连续复利),执行价格为100元的看涨期权的价值为

- 采用倒推法的期权定价模型包括

- 在利用布莱克—斯科尔斯期权定价模型估计期权价值时,下列表述正确的有

- 用B-S-M公式求无红利支付股票的欧式看跌期权的价格。其中股票价格为$60,执行价格为$58,无风险年收益率为5%,股价年波动率为35%,到期日为6个月

- T=0 时刻股票价格为 100 元,T=1 时刻股票价格上涨至 120 元的概率为 70%,此时看涨期权支付为 20 元,下跌至 70 元的概率为 30%,此时看涨期权支付为 0。假设利率为 0,则 0 时刻该欧式看涨期权价格为( )元

- 下列关于二叉树模型的表述中,错误的是

- 标准布莱克-斯科尔斯模型适用于( )的定价

- 关于B-S-M模型的假设条件,以下哪项不是必须的

- 考虑一个牛市价差策略,执行价格为25元的看涨期权的价格为4元,执行价格为40元的看涨期权的价格为1元,如果在到期日,股价上升至55元,那么在到期日实施期权的净利润为

- 下列关于期权特征的表述,正确的是

- 在股票不支付红利的情况下,下列有关期权的说法正确的是

- 以下关于期权的说法中不正确的是

- 无风险利率的升高会使得

- 下列哪个说法并非是期权按其内涵价值的大小的分类

- 下列关于欧式期权的上下限的说法,错误的是

- 一投资者认为股票指数的价格会在 4600 左右小幅波动,他准备在行权价格为 4500、4600、 4700 的期权中选取合适的期权,构造一个蝶式期权多头组合,该投资者可以

- 利率互换的卖方价值为

- 金融互换产生的理论基础是

- 利率互换与一系列( ) 之间等价

- .A公司在欧洲债券市场上发行美元债券需要支付12%的固定利率,如在欧洲美元市场上向银行借款则需支付LIBOR+60bp的浮动利率; B公司在欧洲债券市场上发行美元债券需要支付11%的固定利率,如在欧洲美元市场上向银行借款则需支付LIBOR+10bp的浮动利率,则以下哪种说法是正确的

- 标准型的利率互换是指(

- 交换两种货币的本金的同时交换固定利息的互换是

- 关于货币互换的描述,错误的是

- 关于金融互换,以下说法错误的是

- A公司可以以10%的固定利率或者SHIBOR+0. 3%的浮动利率在金融市场上贷款,B公司可以以SHIBOR+1. 8%的浮动利率或者X的固定利率在金融市场上贷款,因为A公司需要浮动利率,B公司需要固定利率,它们签署了一个互换协议,请问X值不可能是下面哪一个的?

- 关于远期合约说法正确的是

- 下列关于FRA的说法中,不正确的是

- 假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,该股票3个月期远期价格为

- 一种股票预计在2个月后会每股支付4美元红利,6个月后再支付4美元红利。股票价格为45美元,无风险年利率为6%(对任何到期日适用,连续复利计息)。一位投资者刚刚持有这种股票的12个月远期合约的空头头寸。此时远期价格以及远期合约的初始价值为

- 远期合约的多头是

- 以下关于期货的结算说法错误的是

- 一种玉米期货合约有如下到期月份:1月、3月、6月、9月和12月。如果利用这种期货合约进行套期保值,套期保值的结束时间为4月,应该选择哪月到期的期货合约进行套期保值

- 远期合约中的违约风险是指

- 一位投资者是玉米远期合约的多头方,下面哪个公式表达了合约到期时多头方眼里的合约价值(K为远期合约的交割价格,ST为到期时的玉米现货价格)

- 一位投资者是小麦期货合约的空头方,这意味着

- 如果一笔金额为X的资金投资n年,年利率为R,一年计息m次(一年的复利计息频率为m),则n年后的终值为

- 衍生品市场的主要参与者有

- 无风险套利是指

- 投资性资产以价值变动为持有条件,消费性资产以使用价值的运用为持有目的

- 在无套利均衡分析的远期/期货定价中,以下说法正确的是

- 根据定价公式,均衡的期货价格和下面哪些因素有关

- 下面属于投资性资产的有

- 当达到无套利均衡时,期货合约到期时将会出现

答案:期初的约定汇率

答案:其他三个选项皆不正确

答案:相对于美元,墨西哥比索将远期升水

答案:26.106亿元

答案:5.0894

答案:0.384、2.49

答案:4.16

答案:Theta

答案:行权价为 250 元的黄金期货看跌期权(美式)

答案:3月对9月的FRA###未来的名义借贷为期6个月

答案:远期合约不是标准化合约,存在信用风险;而期货合约由于其不同的交易制度,信用风险较小###在结算方式方面,远期合约如要中途取消,必须双方同意,任何单方面意愿是无法取消合约的,其实物交割比例极高;而期货合约具备对冲机制履约回旋余地较大,实物交割比例极低,交易价格受最小价格变动单位限定和日交易振幅限定###远期合约违约风险较大,期货合约违约风险较小

温馨提示支付 ¥5.00 元后可查看付费内容,请先翻页预览!